Da, de multe ori mi-am dorit așa ceva înainte de a achiziționa un credit. Voiam să știu dacă mă calific sau nu. Voiam să văd dacă are sens să mă duc până la bancă sau mai bine îmi văd de viața mea. Ne facem planuri, avem vise și uneori varianta cea mai rapidă este un sistem de rate dar nu știm dacă ne încadrăm în lista de cerințe.

Zilele trecute am descoperit o variantă extrem de simplă pe numele de scenă Ocean Credit. Am testat și în maxim 2 minute, cu tot cu sistemul de verificare a datelor introduse, aveam scorul. Și pare că sunt premiant aproape pe linie! Cică am cam puține conturi bancare active, dar în rest mă calific cu brio și felicitări.

Da, a trebuit să furnizez CNP, număr de telefon și o adresă de mail, dar altfel e mai greu să te identifice ca să te evalueze. 🙂

Bun, dar ce este scorul FICO?

FICO este scorul de credit folosit de instituțiile financiare pentru evaluarea persoanelor care solicită împrumut.

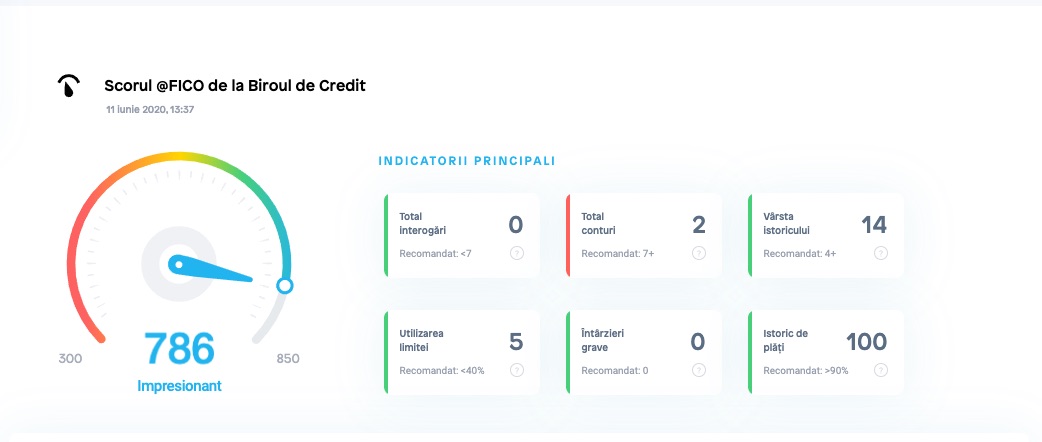

Eu am obținut 786 și sunt undeva în partea de sus a clasamentului. Scorul minim este de 300 și cel maxim de 850.

Un scor între 550 și 650 de puncte constituie unul mediu, iar între 651 și 850 se consideră ca fiind unul bun. Ce este sub 549 poate să ducă la respingerea unei cereri de credit sau acordarea acestuia în niște condiții mai puțin avantajoase.

De ce trebuie să ne verificăm scorul de credit?

Practic reprezintă viața noastră financiară/bancară. Este istoricul nostru care ne urmărește peste tot, stă într-un colț ascuns și iese la suprafață doar atunci când avem nevoie mai multă de el. De aia, în umila mea părerea, trebuie cumva să avem grijă de acest istoric și să-ș îngrijim. E important în relația noastră cu instituțiile financiare și e bine să fie cât mai curat. Este ca CV-ul pe care-l punem pe masă atunci când vrem să ne angajăm, un CV construit pe baza activității și acțiunilor noastre din trecut în domeniul financiar. Da, chiar dacă nu ai nevoie de un credit în acest moment, este bine să vezi cum stai și să încerci să corectezi din timp orice scăpare care ar putea să te influențeze pe viitor.

De ce gratis și de ce Ocean Credit?

Evaluarea online este un instrument foarte bun de a atrage clienți. Uite, ai aici o metodă să te auto-evaluezi și dacă vrei, doar dacă vrei, avem și câteva tipuri de credite pe termen scurt pe care le poți folosi în caz de nevoie. Poate ți s-a stricat mașina sau ai nevoie de un televizor nou pentru că cel vechi tocmai sa hotărât că nu-i mai place de tine sau apare o vacanță neplanificată pe care ți-o servesc pe tavă prietenii tăi. Dacă nu ai nevoie acum nu e nicio problemă. Mulțumim și mai poftiți pe la noi!

Și mai e o șmecherie, dacă te duci la bancă să-ți faci evaluarea sau la Biroul de Credit, pe lângă faptul că ai nevoie de documentație și alte nebunii, există riscul ca acea interogare să-ți afecteze scorul de credit pe viitor. De ce? Pentru că în anumite cazuri se poate consideră că am încercat să aplicăm pentru un credit chiar dacă noi am vrut doar să ne aflăm scorul.

Referitor la Ocean Credit, am să citez din descrierea din comunicatul lor:

Ocean Credit face parte dintr-un start-up românesc și este o Instituție Financiară Nebancară (IFN) care se adresează persoanelor fizice. De mai bine de 5 ani, susținem creditarea responsabilă, oferind servicii transparente și sigure. Alături de partenerii noștri, Libra Bank, Visa și Mastercard, ne-am propus să venim în întâmpinarea celor care au nevoie de credite pentru nevoi personale pe perioade scurte: 1 lună, respectiv 3 luni. Sunt acele credite de nevoi personale pentru situații neprevăzute, ca de exemplu reparația mașinii sau a electrocasnicelor, situații în care ai nevoie de bani, chiar dacă în general îți manageriezi bine veniturile. Creditele pot fi obținute rapid, 100% online, chiar și în afara orelor bancare, numai de către persoanele de peste 18 ani care au o carte de identitate valabilă, un număr de telefon și un card bancar Visa sau Mastercard valid. Costul unui astfel de credit este similar cu al băncilor care iau comision pentru analiza dosarului.

Și acum ce facem?

Creditul pe termen scurt nu este o soluție pe termen lung. Nu este soluția și nu este salvarea noastră pe următorii ani. Este doar o soluție rapidă în caz de urgență sau în cazul unei oportunități care nu poate fi amânată și trebuie să aibă la bază un venit stabil care să acopere ratele aferente.

Dar, după cum spuneam mai sus, e important să știm că avem un istoric curat și un scor bun în caz că avem nevoie pe viitor. Și asta e ceva ce putea face foarte simplu aici online.

Aceeași chestie se poate face daca iti creezi cont pe Biroul de credit, si poti face cate interogări vrei, nu iti apar in istoricul de interogări la ANAF. Am verificat eu.

Precizeaza si aici cand afiseaza scorul ca aflarea scorului nu constituie o interogare. O sa incerc si eu pe biroul de credit sa vad ce afiseaza.

Și cum pot sa ma înregistrez în biroul te rog

631. Pe mine ma trage in jos ceva numit „Utilizarea limitei” unde am 73%. Ce e asta si cum sa fac sa o cobor sub 40 nu stiu.

Eu m-am gândit că la mine este cardul de credit asta cu „utilizarea limitei”.

Da, pai si eu am card de credit. Credeam ca pentru aia ti-l dau, sa-l folosesti. De cand l-am facut platesc majoritar cu el si il alimentez la final de luna, cum am vazut ca se obisnuieste la americani. M-am gandit ca asa imi face bine scorului, dar se pare ca ma trage in jos treaba asta.

Uite, am gasit o explicatie la ei: https://oceancredit.ro/2020/02/24/tot-ce-trebuie-sa-stii-despre-utilizarea-limitei-de-credit/

Nu pot zice ca e prea precis.

Imi gaseste doar 3 conturi bancare, desi am 4 (6 daca se pun si cele 2 carduri de credit ce sunt separate de banci). Cu un credit prima casa si 2 carduri de credit (fara probleme pana acum – istoric plati 100%) am primit un scor de 741.

Am recitit si la conturi se iau in calcul si cele de economii – desi am lejer 7+ imi gaseste doar 3. In rest scorul l-am verificat cu birouldecredit si este acelasi, doar ca acolo se da un raport mai detaliat din prima.

Am intreba si mi-au spus ca Biroul de Credit înregistrează doar creditele oferite de instituțiile financiare cu care are contract. Dacă ai 7 credite, dar esti înregistrat la Biroul de Credit doar cu 3 dintre ele, înseamnă că instituțiile financiare care ti-au oferit celelalte 4 credite nu au contract cu Biroul de Credit. Începând de mâine, și Ocean Credit va pune raportul complet plus interpretarea acestuia la dispoziția tuturor persoanelor, fără a le mai condiționa să trimită invitații către 2 prieteni.

Am incercat varianta oficiala cu cont la birou, 738.

Eram doar curios sa vad ce apare, de obicei returnez sumele de pe cardul de credit mai devreme decat e cazul…

Inca nu stiu nici o banca sa personalizeze dobanzile in functie si de „istoricul” clientului in avantajul lui.

Si totusi de ce ti-ai da datele tale (cnp, telefon) unui site obscur cand poti afla aceleasi informatii de pe site-ul oficial al biroului de credite?

Ma-m interesat si mi-au transmis ca de maine vor avea si cei de la Ocean Credit rapoartele complete (fara sa te oblige sa distribui). Tot ei spun ca rapoartele lor sunt mai apropiatre de intelesul nostru a utilizatorilor fara pregatire financiara. Practic fac o interpretare a datelor.

Vreau sa stiu cat scor am

împrumut pentru examen la care am aplicat, dacă aveți nevoie de un împrumut puteți contacta Della Taylor Helping Hand prin e-mail; Dellastaylors@yahoo.com

WhatsApp la +4407784293864

Vreau sa aflu scorul fico